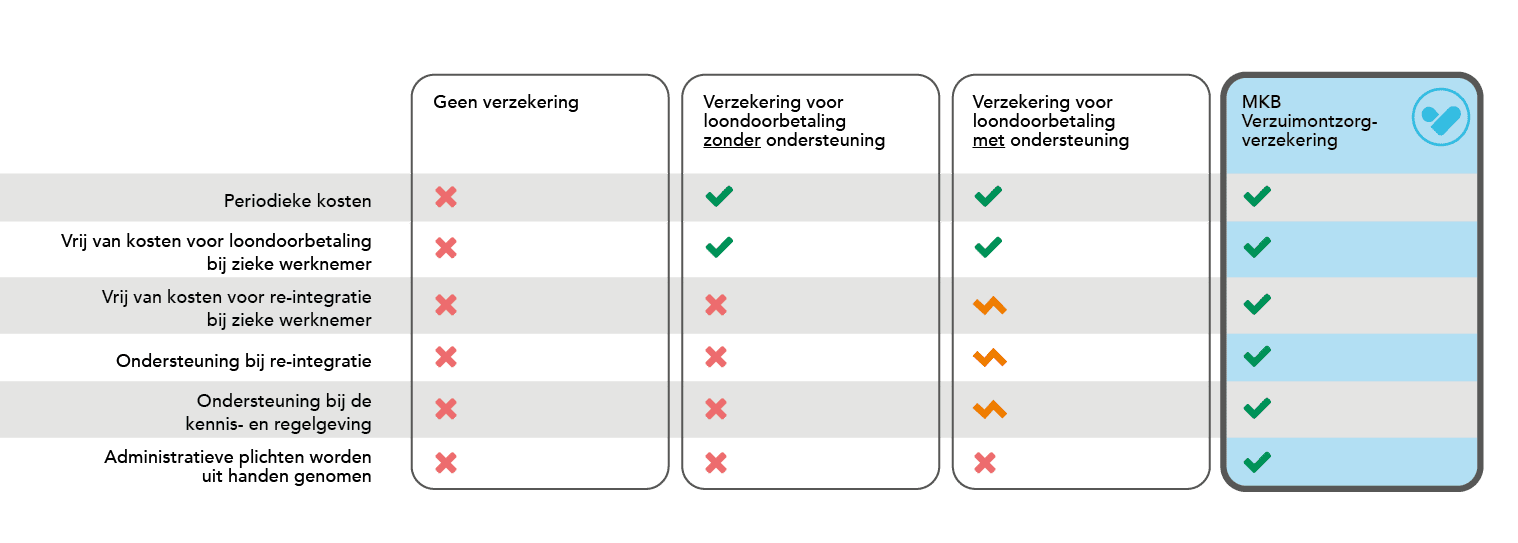

MKB Verzuim-ontzorgverzekering

De MKB Verzuim-ontzorgverzekering is een verzekering waarbij niet alleen de loondoorbetaling, maar ook de re-integratie wordt vergoed. Als een werknemer ziek wordt krijg je volledige ondersteuning bij de re-integratie en betaalt de verzekeraar het loon door.

Voordelen

- Je betaalt voorspelbare kosten voor de verzuim-verzekering, met en zonder een langdurig zieke werknemer.

- Als een werknemer langdurig ziek wordt heb je geen kosten voor de loondoorbetaling.

- Als een werknemer langdurig ziek wordt heb je geen kosten voor de re-integratie.

- Als een werknemer langdurig ziek wordt krijg je volledige ondersteuning bij re-integratie.

- Je hebt geen kennis nodig van de regels over loondoorbetaling en re-integratie.

- Je bent niet zelf verantwoordelijk voor de administratieve plichten.

Nadelen

- Je betaalt ook als een werknemer niet langdurig ziek wordt.

- Je kunt niet altijd zelf kiezen voor het type ondersteuning bij re-integratie.

4 opties om je voor te bereiden op een zieke werknemer

Hoe kun je overstappen op de MKB Verzuim-ontzorgverzekering?

Heb je al een verzuimverzekering afgesloten? Dan kun je met je financieel adviseur in gesprek gaan of zelf de afweging maken of je wilt overstappen op de MKB Verzuim-ontzorgverzekering. Je kunt de MKB Verzuim-ontzorgverzekering ook rechtstreeks bij een aantal verzekeraars afsluiten. Als je wilt overstappen, houd er dan rekening mee dat veel verzekeraars werken met een aantal geselecteerde arbodienstverleners. Dit betekent dat je mogelijk je huidige contract moet opzeggen. Veel contracten hebben een opzegtermijn van drie maanden.

Voor het verzekeringsjaar 2023 is de deadline om over te stappen in dat geval dus 1 oktober 2023. Afgezien daarvan kun je je op elk moment in het jaar laten adviseren over de inkomensrisico’s van jouw onderneming en besluiten om de MKB Verzuim-ontzorg-verzekering af te sluiten. Een financieel adviseur of rechtstreekse verzekeraar zal met jou bepalen wat het meest logische overstapmoment is.

Wie bieden de mkb verzuim-ontzorgverzekering aan?

De eisen die aan deze verzekering worden gesteld, zijn vastgelegd in een convenant tussen het ministerie van Sociale Zaken, MKB-Nederland en het Verbond van Verzekeraars. Verschillende verzekeraars bieden de MKB verzuim-ontzorgverzekering aan. Bij sommige verzekeraars is het mogelijk om de verzekering direct af te sluiten. Klik voor meer informatie op de logo’s van de verzekeraars hieronder. Wil je advies over of een verzekering passend is voor jouw situatie? Neem dan contact op met een verzekeraar of met een adviseur bij jou in de buurt.

Deze MKB verzuim-ontzorgverzekering kun je herkennen aan het volgende label:

Korting op je Aof-premie

Per 1 januari 2022 krijgen bedrijven tot 25 medewerkers een financiële tegemoetkoming voor loondoorbetaling van het tweede ziektejaar. Deze premiekorting is bedoeld om kleine werkgevers wat meer financiële mogelijkheden te geven om dit goed te regelen.

Veelgestelde vragen

Waarom is deze verzekering er eigenlijk gekomen?

De wettelijke verplichtingen en de financiële risico’s rondom ziekteverzuim, arbeidsongeschiktheid en re-integratie zijn voor veel MKB-ondernemers een zware last en vormen voor sommige bedrijven een belemmering om personeel aan te nemen. In samenwerking met onder andere MKB-Nederland is daarom een pakket aan maatregelen samengesteld om deze last te verminderen. De MKB verzuim-ontzorgverzekering is daar een onderdeel van. Het ministerie van Sociale Zaken, MKB-Nederland en het Verbond van Verzekeraars hebben een convenant gesloten waarin de belangrijkste kenmerken van deze nieuwe verzekering zijn vastgelegd. De MKB verzuim-ontzorgverzekering biedt ondernemers meer duidelijkheid, minder financiële risico’s en meer deskundige ondersteuning bij alle dienstverlening rondom ziekteverzuim en re-integratie.

Voor wie is de MKB verzuim-ontzorgverzekering bedoeld?

De nieuwe verzekering is bedoeld voor kleinere en middelgrote werkgevers die ontzorgd willen worden bij de uitvoering van alle wettelijke verplichtingen rondom ziekteverzuim en re-integratie, en die niet geconfronteerd willen worden met de financiële risico’s van een langdurig zieke werknemer.

Wat is het verschil met een reguliere verzuimverzekering?

De MKB verzuim-ontzorgverzekering biedt meer inhoudelijke ondersteuning dan reguliere verzekeringsproducten, omdat de verzekeraar een casemanager aanstelt die de regie voert over het re-integratieproces. Zo helpt de casemanager bij het maken van het plan van aanpak voor re-integratie en regelt en begeleidt hij de interventies die de bedrijfsarts heeft voorgesteld. Bovendien hoef je je geen zorgen meer te maken over de loonsancties die het UWV zou kunnen opleggen, omdat de verzekeraar deze overneemt. Voorwaarde is dan wel dat je de adviezen van de bedrijfsarts en jouw casemanager nauwkeurig opvolgt.

Wie betaalt de re-integratiekosten?

Bij de MKB verzuim-ontzorgverzekering vergoedt de verzekeraar in principe ook de eventuele kosten voor de re-integratie. Denk bijvoorbeeld aan de kosten voor een arbeidsdeskundig advies of de begeleiding naar ander werk.

Wat wordt bedoeld met ‘ontzorgen’?

De MKB verzuim-ontzorgverzekering biedt meer inhoudelijke ondersteuning dan reguliere verzekeringsproducten, omdat de verzekeraar een casemanager aanstelt die de regie voert over het re-integratieproces. Zo helpt de casemanager bij het maken van het plan van aanpak voor re-integratie en regelt en begeleidt hij de interventies die de bedrijfsarts heeft voorgesteld. Bovendien hoef je je geen zorgen meer te maken over de loonsancties die het UWV zou kunnen opleggen, omdat de verzekeraar deze overneemt. Voorwaarde is dan wel dat je de adviezen van de bedrijfsarts en jouw casemanager nauwkeurig opvolgt.

Hoe kan ik de verzekering afsluiten?

Je kunt de MKB verzuim-ontzorgverzekering in sommige gevallen direct afsluiten bij jouw verzekeraar, maar je kunt deze ook afsluiten via jouw adviseur. Een adviseur kan jou helpen om alle risico's volledig in kaart te brengen. Hij of zij zal aangeven welke informatie exact nodig is voor een offerte. Denk hierbij aan een actueel werknemersbestand, de SBI-code en de verzuimgegevens van de afgelopen 3 jaar. Maak je al gebruik van een verzuimverzekering? Dan kun je deze vaak (tussentijds) omzetten naar de MKB verzuim-ontzorgverzekering bij jouw verzekeraar.

Hoe zit het dan met het 1e en 2e spoor?

Beide sporen maken onderdeel uit van het verzekeringspakket van de MKB verzuim-ontzorgverzekering. De dienstverlening die door de bedrijfsarts geadviseerd wordt, kan zowel een 1e spoor re-integratie (binnen uw eigen werkomgeving) als een 2e spoor re-integratie (buiten uw eigen werkomgeving) betreffen. De verzekering biedt dus ook duidelijkheid over de verantwoordelijkheden die jij als werkgever in dit proces hebt.

Moet ik de casemanager zelf betalen?

Je hoeft niet extra te betalen voor de casemanager. Deze is inbegrepen in de prijs van de verzekering. De casemanager voert de regie over het re-integratietraject, om jouw medewerker zo snel en zo goed mogelijk te begeleiden. De casemanager vertelt je precies wat er van je wordt verwacht en welke stappen je moet ondernemen om het re-integratieproces te bevorderen. Als werkgever blijf je wel zelf wettelijk verantwoordelijk voor de re-integratie van jouw zieke medewerker.

Ben ik verplicht om over te stappen op de MKB verzuim-ontzorgverzekering?

Nee, deze verzekering is een nieuw product, dat naast de bestaande verzuimverzekeringen wordt geïntroduceerd. Wanneer je wilt overstappen, moet je dit dus zelf aangeven. Jouw adviseur vertelt je graag meer over de voordelen en of deze ook op jouw situatie van toepassing zijn.

Hoe weet ik zeker dat een polis voldoet aan de nieuwe wettelijke eisen?

Alle erkende MKB verzuim-ontzorgverzekeringen dragen hetzelfde label. Daardoor weet je zeker dat de polis voldoet aan de afspraken die in het convenant zijn vastgelegd.

Hoeveel premie ga ik betalen?

Dat is onder andere afhankelijk van jouw bedrijf, de sector waarin je actief bent en de verzekeraar waar je voor kiest. Ook het eigen verzuim telt mee, al is het effect hiervan op de premie nu gebonden aan een maximum. Jouw adviseur rekent dit graag voor je uit.

Wat als ik niet tevreden ben over de verzekering?

Voor klachten kun je de reguliere klachtenprocedure van jouw verzekeraar volgen. Daarnaast is er een klachtenloket. Ondernemers kunnen hier alleen terecht als zij menen dat het verzekeringsproduct niet aan het convenant voldoet, terwijl het wel het label van de MKB verzuim-ontzorgverzekering draagt. MKB-Nederland en de verzekeraars evalueren het nieuwe verzekeringsproduct jaarlijks en rapporteren de ervaringen van hun leden aan de minister van SZW.

Ik ben niet tevreden met de dienstverlening van de verzekeraar. Wat nu?

Heb je klachten over de dienstverlening? Spreek daar dan eerst jouw verzekeraar op aan. Samen onderzoeken jullie of jouw verwachtingen al dan niet overeenkomen met de inhoud van de polis. Mocht het zo zijn dat de polis iets anders belooft dan jij hebt ervaren, dan kan het zijn dat de verzekeraar zijn dienstverlening aanpast. Het is ook mogelijk dat je hierover van mening blijft verschillen. Voor zulke gevallen is een klachtenloket opgericht.

Als ik de verzekering afsluit, koop ik dan mijn verantwoordelijkheid als werkgever af?

Nee. Je maakt het jezelf wel gemakkelijker, maar volgens de wet blijf je als werkgever wel verantwoordelijk voor de re-integratie van een zieke werknemer. Zorg dus dat je goed geïnformeerd blijft over de verplichtingen en vraag ernaar bij jouw adviseur.

Waarom is de MKB Verzuim-ontzorgverzekering duurder dan mijn huidige verzekering?

Een Vov is over het algemeen iets duurder dan een reguliere verzuimverzekering, omdat er meer dienstverlening en garanties worden geboden.

Wat wordt verstaan onder ‘passende arbeid’?

Wanneer een werknemer niet kan re-integreren in zijn oude functie, moet de werkgever hem ‘passende’ arbeid aanbieden. De wettelijke omschrijving van ‘passend’ laat echter zoveel ruimte voor interpretatieverschillen, dat re-integratietrajecten vaak hierop vastlopen. Werkgever en werknemer verschillen dan van mening over de vraag of het aanbod recht doet aan het arbeidsverleden, de opleiding, de gezondheidstoestand, het loon of de persoonlijke eigenschappen van de werknemer. De casemanager van de MKB verzuim-ontzorgverzekering kan jou daarover adviseren, samen met de bedrijfsarts. Zij weten hoe het UWV naar het begrip ‘passend’ kijkt en beoordelen jouw aanbod naar deze maatstaven. Mocht de discussie tussen werkgever en werknemer voortduren, dan kan zowel de werkgever als de werknemer een deskundigenoordeel aanvragen bij het UWV. Dit oordeel is bindend.

Meer weten over loondoorbetaling bij ziekte?

Schrijf je in voor de nieuwsbrief en blijf op de hoogte van nieuws en ontwikkelingen rondom loondoorbetaling bij ziekte.

De met een * gemarkeerde velden zijn verplicht

Aangesloten branches

Verschillende branches doen mee met de campagne Loondoorbetaling bij Ziekte. Je kunt altijd bij jouw brancheorganisatie terecht voor advies. Sommige branches bieden zelfs een eigen verzekering aan. Wil jij weten hoe jouw brancheorganisatie het geregeld heeft? Klik dan voor meer informatie op de logo’s hieronder.